Daň z nabytí nemovitostí bude zrušena, alespoň tak to vláda dne 30. dubna oznámila. Vláda se dohodla na zrušení daně z nabytí nemovitých věcí. Změny mají nastat také u odpočtů úroků z hypoték a úvěrů od stavebních spořitelen a osvobození od daně z příjmů z prodeje. Novelizace příslušných právních předpisů musí ještě projít schválením Parlamentem.

Realitní trh je aktuálně ve značném útlumu. V důsledku pandemie koronaviru a přijatých vládních opatření a prohlášení týkající se zrušení daně z nabytí nemovitostí se momentálně nemovitosti neprodávají a právě zrušení daně z nabytí nemovitých věcí by mohlo stojaté realitní vody rozhýbat. Řada prodávajících i kupujících totiž vyčkává, zda se daň zruší či nikoli.

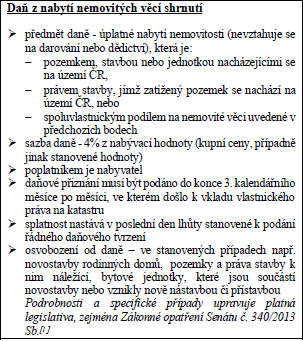

Současná právní úprava daně z nabytí nemovitých věcí v roce 2020

Daň z nabytí nemovitých věcí je přímou majetkovou daní vztahující se na úplatné převody nemovitostí, které se podle katastru nemovitostí nachází na území České republiky.

Aktuálně činí sazba daně z nabytí nemovitostí 4% ze základu daně. Základem daně je nabývací hodnota snížená o uznatelné výdaje, nejčastěji kupní cena, v některých případech může být stanovena i jiným způsobem. Poplatníkem daně je nabyvatel vlastnického zpráva, zpravidla tedy kupující. Termín pro podání přiznání k dani z nabytí nemovitých věcí je nejpozději do konce třetího kalendářního měsíce následujícího po měsíci, v němž byl proveden vklad práva do katastru nemovitostí.

V souvislosti s aktuální koronavirovou situací došlo v roce 2020 ke změně při podání daňového přiznání k dani z nabytí nemovitosti s obvyklou lhůtou v termínu od 31.3. do 31.7.2020, kdy daňové přiznání může být podáno později, a to až do 31.8.2020. Ve stejné lhůtě musí být zaplacena daň nebo záloha na daň z nabytí nemovitosti. Upozorňujeme, že nejde o posunutí zákonných termínů, ale o plošné prominutí pokuty za pozdně podané daňové přiznání k dani z nabytí nemovitých věcí, za pozdě uhrazenou daň z nabytí nemovitých věcí nebo zálohu na tuto daň. V těchto případech budou prominuty také úroky z prodlení nebo z posečkání daně z nabytí nemovitých věcí.[2]

Navrhované změny

Podle návrhu vlády by mělo dojít ke zrušení daně z nabytí nemovitých věcí. V případě, že zrušení daně z nabytí nemovitostí projde celým legislativním procesem, bude platné zpětně a bude se týkat všech nemovitých věcí nabytých od prosince 2019. Těm, kdo již podali daňové přiznání a uhradili daň z nabytí nemovitostí, by měl vzniknout daňový přeplatek, o jehož vrácení si budou moci daňovou správu požádat.

Další související a neméně zásadní změnou má být zrušení možnosti odečíst si ze základu daně z příjmu úroky zaplacené v rámci hypotečního úvěru či úvěru od stavební spořitelny, a to počínaje rokem 2022 a později.

Mediálně opomíjenou je třetí z navrhovaných změn, která by se týkala prodávajících. V případě prodeje nemovitosti vzniká povinnost zaplatit daň z takto nabytého příjmu, která pro fyzické osoby činí 15% a pro právnické 19% ze základu daně. V některých případech je ovšem příjem od daně z prodeje nemovitosti fyzických osob osvobozen. Osvobození je nejčastěji založeno na splnění tzv. časového testu, tedy například pokud někdo vlastní nemovitost alespoň 5 let nebo měl nejméně po 2 let měl v této nemovitosti trvalé bydliště či peníze získané prodejem využije k uspokojení bytové potřeby, Výsledkem vládou avizované změny má být prodloužení časového testu pro osvobození příjmu z prodeje nemovitosti od daně z příjmu ze stávajících 5 na 10 let a týkat se má nemovitostí nabytých po 1.1.2021.

Kdo na změnách vydělá

Nesporným pozitivem je skutečnost, že ti, kdo koupili nemovitost a změna vlastnického práva byla do katastru nemovitostí zapsána v prosinci 2019 nebo později, ušetří jednorázově částku, kterou dosud museli platit v krátké době po zápisu změny vlastnictví do katastru nemovitostí. V řadě případů, zejména v Praze, se pak jednalo o desetitisícové až statisícové částky, o které museli kupující často navyšovat úvěr, kterým koupi nemovitosti financovali. Na zrušení daně z nabytí nemovitostí by tak vydělali všichni, kdo si právě pořídili nemovitost anebo tak v budoucnu učiní.

Podle informací zveřejněných Ministerstvem financí by mělo být legislativně ošetřeno, že refinancování dříve uzavřených úvěrů nebude posuzováno jako nový úvěr, i když k němu dojde až v roce 2022 nebo později.

Kdo na změnách prodělá

Podle změny schválené zatím vládou skončí počátkem roku roku 2022 možnost odečíst si zaplacené úroky na úvěr na bydlení, tedy především z hypotečních úvěrů u bank a úvěrů ze stavebního spoření u stavebních spořitelen. Pokud si dnes nebo kdykoli do konce roku 2021 pořídíte nemovitost a koupi budete financovat prostřednictvím hypotéky, budete jednak osvobozeni od zaplacení daně z nabytí nemovitých věcí a zároveň budete i do budoucna oprávněni uplatnit odečet úroků až do celkové výše 300 tisíc korun ročně, ale pokud si pořídíte nemovitost později, toto významné daňové zvýhodnění se na vás vztahovat nebude.

Kdo na změně nevydělá, jsou kupující novostaveb, tedy ti, kdo jako první úplatně nabývají pozemek nebo právo stavby, jejichž součástí je dokončená nebo užívaná stavba nového domu, dokončené nebo užívané stavby rodinného domu nebo dokončené nebo užívané jednotky v bytovém nebo rodinném domě. Podle platné právní úpravy od daně z nabytí nemovitostí osvobozeni a tak se pro ně v tomto smyslu nic nezmění. Ale lidé, kteří budou po 1.1.2022 koupi novostaveb financovat prostřednictvím hypotečního úvěru či úvěru od stavební spořitelny, si již nebudou moci uplatnit odpočet úroků ze základu daně a v důsledku se jim nemovitost prodraží o desetitisíce až statisíce korun, které by jim stávající systém daňových úlev umožnil.

Co budou změny znamenat pro státní rozpočet lze zatím těžko odhadnout. Podle vyjádření Ministerstva financí by státní rozpočet měl v souvislosti se zrušením daně přijít o příjem po zbývající část roku 2020 o výnos ve výši 10,6 mld. Kč a v následujících letech o výnos ve výši 13,8 mld. Kč. Naopak pozitivní dopad zrušení uplatňování odpočtů zaplacených úroků z úvěrů na bydlení na veřejné rozpočty je odhadován ve výši cca 5 mld. Kč. Navíc by mělo z důvodu snížení administrativy spojené s daní z nabytí nemovitých věcí, Ministerstvo financí snížit počet svých úředníků přibližně o 500 míst.[3]

Závěr

Zrušení daně z nabytí nemovitých věcí je kvitováno napříč politickým spektrem, lze tedy předpokládat, že tato změna by měla legislativním procesem projít, počkejme si na její výslednou podobu, protože lze předpokládat, že ostatní součásti navrhovaných změn budou předmětem bouřlivých diskusí a jednání. Zejména návrh vlády, že výpadek příjmu z daně z nabytí nemovitosti by se měl kompenzovat prostřednictvím zrušení daňově odečitatelné položky, kdy se od základu daně z příjmu fyzických osob nebudou odečítat úroky z hypoték a úvěrů od stavebních spořitelen poskytnuté od roku 2022 a později. Nadto je navrhováno prodloužení časového testu pro osvobození od daně z příjmu získaného prodejem nemovitostí na 10 let.

Průběžně analyzujeme aktuální situaci a sledujeme vývoj legislativního procesu v tomto bodu zásadním pro trh s nemovitostmi, aby finanční a ekonomická zátěž byla minimalizována pro potřeby každého z našich klientů.

V případě, že jste právě koupili nebo se chystáte koupit nemovitost anebo potřebujete jakkoli poradit v oblasti nemovitostí, jsme Vám v JFK Legal k dispozici.

Mgr. Libuše Kellnerová Jandová, advokátka

[1] Zákonné opatření Senátu č. 340/2013 Sb,, o dani z nabytí nemovitých věcí v platném znění

[2] https://www.mfcr.cz/cs/aktualne/tiskove-zpravy/2020/ulevy-v-danove-oblasti-se-rozsiri-37943

[3] https://www.mfcr.cz/cs/aktualne/tiskove-zpravy/2020/zruseni-dane-z-nabyti-nemovitych-veci-pr-38157